| 21世纪经济报道记者韩永先 北京报道

据科创板上市委2021年第82次审议公告,11月4日将审议普源精电和中触媒新材料两家公司的首发申请。距离上会仅有三天,21世纪经济报道【爆料通】收到一名自称是普源精电前员工的举报。举报材料中,举报人列举了多项对普源精电业绩持续性和核心产品科创属性的质疑。

其中包括,普源精电产品主要集中在中低端领域,主业营收不符合科创板要求;公司大客户兼做大供应商,公司交易对手或存在关联关系;高端产品参数虚高,新品在研还是已发布并未做出详细披露。

据该举报材料的相关问题,21世纪经济报道记者向普源精电致电核实,但其公示电话始终无人接听。

是否符合科创板要求

普源精电2021年6月11日递交科创板申报稿,经过两轮问询即将上会审议,两轮问询中科创板上市委重点关注公司的行业定位是否符合科创板属性。

普源精电披露,公司专注于通用电子测量仪器领域,以通用电子测量仪器的研发、生产和销售为主业,主要产品包括数字示波器、射频类仪器等,是目前唯一搭载自主研发数字示波器核心芯片组并成功实现产品产业化的中国企业。

2018年至2020年及2021年上半年三年一期,公司营收分别为2.92亿元、3.04亿元、3.54亿元和2.12亿元,净利润分别为3909.56万元、4599.04万元、-2716.64万元和-2036.48 万元。

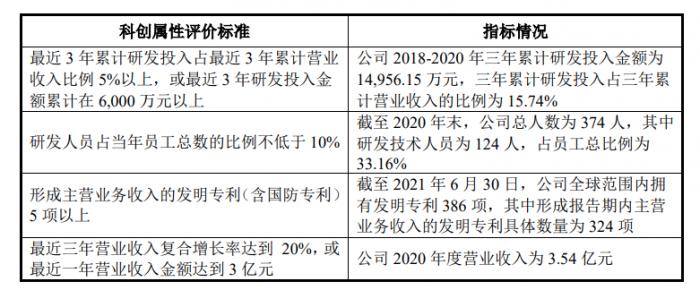

(图说:普源精电科创属性指标,图片来源:公司招股书)

普源精电认为,其所在行业“符合科创板定位的其他领域”,报告期公司营收、研发投入、研发团队等指标同时满足科创板“最近3年累计研发投入占最近3年累计营收比例 5%以上,或最近3年研发投入金额累计在6000万元以上”、“研发人员占当年员工总数的比例不低于10%”、“形成主业收入发明专利(含国防专利)5 项以上”,“最近三年营收复合增长率达到20%,或最近一年营收金额达到3亿元” 4项指标要求,因此,选择科创板第四台标准上市,即预计市值不低于30亿元,且最近一年营收不低于3亿元。

从公司近年来业绩等多方指标来看,普源精电多个方面“精准踩点”符合标准四。

“2014年开始普源精电营收就为2.8亿元,其招股书显示,报告期初的2018年营收约为2.9亿元,整整5年间公司营收几无增长,在同类企业高速增长时,普源精电为业绩停滞不前,准备上市后近两年却营收大幅增长。”举报人向21世纪经济报道记者表示质疑称,与其质疑相呼应的是,2020年普源精电创下了近8年业绩增幅最大值。

根据普源精电三年报告期的营收数据测算,公司最近三年营收复合增长率均在10%左右,并不满足科创板上市的指标,直到2020年公司实现营收3.54亿元才算勉强“达标”。实际上,其营收水平“水分”不少。

2019年普源精电的营收3.04亿元并不全是公司的主业增长所致,当年5月,普源精电剥离化学分析仪器业务,以1350万元价格转让给加拿大达耐。抛开资产转让收入,2019年普源精电的营收仍维持在2.8亿元左右。

21世纪经济报道记者调查发现,2020年普源精电的主营业务没有实质性改变,但是营收却出现大幅增长。其招股书显示,2020年这一准备上市的关键年份,普源精电的销售费用、存货、应收账款、返利政策等指标均出现较大异常波动。

报告期各期末,普源精电的销售费用暴涨,由2019年的4807.02万元飙升至2020年的8979.45万元,今年上半年更是高达5321.18万元,报告期内公司销售费用率分别为16.81%、15.82%、25.35%和 25.08%;包括销售费用、管理费用在内的期间费用占营收比例直接翻倍,期间费用合计分别为1.11亿元、1.17亿元、2.22亿元和1.40亿元,占营收比重分别为37.84%、38.59%、62.68%和66.11%。

2020年,普源精电开始高额的返利销售,并进行巨额股权激励,销售返点和预收货款/服务费构成的合同负债余额在2020年和2021年上半年分别达2076.69万元及2107.57万元。

过激的激励和销售政策,让普源精电2020年开始,净利润出现持续亏损,2020年和今年上半年扣非后净利润分别亏损达3538.18万元和2399.57万元。公司预计,2021年至2024年各年还需确认的股份支付金额分别为9207.79万元、5537.62万元、1268.09万元和182.99 万元,因此普源精电未来一段时期存在可能持续亏损,如果2023年收入能达到4.27亿元,才可以在当年实现盈亏平衡。

21世纪经济报道记者咨询的行业分析师称,从普源精电递交的招股书数据看,公司刚好能满足科创板上市要求,但是公司过激的销售激励政策是否符合运营发展并不确定,公司经营面临难以持续风险,带着亏损上市,其市值可能会受到影响。

事实上,公司的目前的估值也同样受到举报人的质疑。公司疑似存在踩点引资、精准做大估值的行为。据了解,2020年前,普源精电未引入机构投资者。当年的6月和12月,公司才以签订对赌协议方式两次增发股份,引进了十余家机构投资者,最近一次股权融资对应估值才达到39.80亿元,满足了科创板30亿元估值的要求。

关联关系存疑

值得注意的是,被举报人质疑的不仅是普源精电的上市指标是否符合科创板,其甚至指出公司的销售或涉嫌造假。

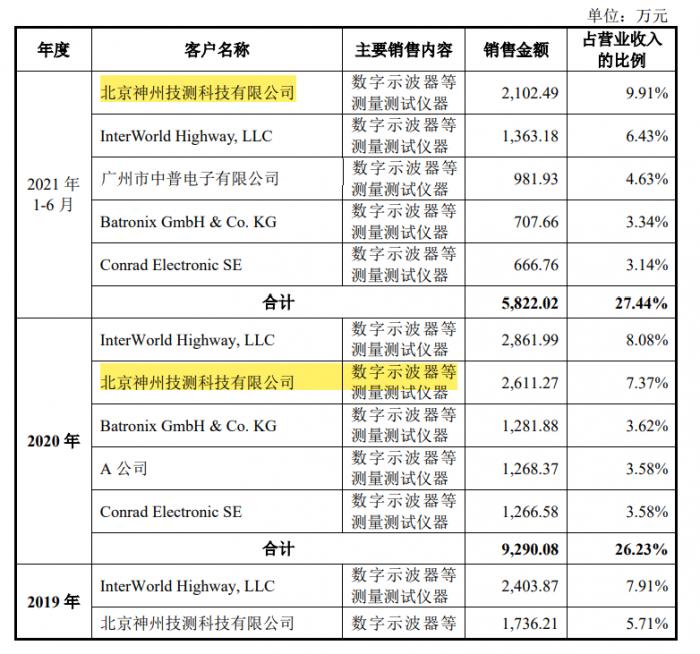

“普源精电在2018年至2020年的第二大客户均为北京神州技测科技有限公司,而神州技测同一控制下的深圳神州运通供应链有限公司是普源精电在2018年及2019年的第二大供应商。”举报人提供的举报材料中指出,普源精电或存在隐形关联交易的嫌疑。

21世纪经济报道记者查阅工商信息发现,普源精电确实曾是神州技测的股东之一,曾持股15%,2012年退出股东序列。2018年至2020年,神州技测始终是普源精电的第二大客户,销售额分别为1875.40万元、1736.21万元、2611.27万元,今年上半年成为公司第一大客户,销售额达2102.49万元,成为普源精电近年来唯一个销售大幅增长的前五大客户。2020年,普源精电的营收增长额几乎20%是神州技测贡献。

(图说:公司前五大客户情况,图片来源:公司招股书)

长期作为公司第二大客户的神州技测每年对普源精电的应付账款余额却始终位居第一位,远高于普源精电第一大客户Interworld Highway,2020年期末余额甚至是第一大客户的两倍。

招股书中,普源精电称,公司与神州技测等并没有关联关系,因此没有进行风险提示。但是举报人指出,其真实的交易、价格公允性、后续合作可持续性都存在较大疑点。

据透露,2020年普源精电多位员工离职,转岗单位都是直接去客户方。

据了解,普源精电一名陈姓员工于2013年至2020年4月在普源精电任职,2020年5月入职公司大客户神州技测,目前负责神州技测武汉分公司。普源精电原成都分公司的郭姓员工,目前是普源精电成都经销商公司的大股东。

爆料称,2021年上半年,普源精电新增加的第三大客户广州市中普电子也是普源精电老员工成立的公司。

不过相关信息,招股书中并未披露。

此外,值得注意的是,普源精电不仅突然实施高额返利销售,对于公司销售甚至供应链人员也通过员工持股平台进行高额股权激励,并因此受到监管层的问询。

核心产品科创属性成色存疑

另一层面,普源精电自称具备科创属性,核心产品具备国内竞争力,事实上公司的产品结构主要集中在中低端,电子测量仪器领域中高端产品市场主要被国外优势企业是德科技、力科、泰克以及罗德与施瓦茨等占据。

普源精电在招股书中表示,截至2021年上半年,公司在全球范围内拥有核心技术20项、已授权专利386项(其中发明专利346项)、集成电路布图设计4项、软件著作权101项。

报告期各期,公司核心技术产品收入占公司主营业务收入的比重分别为90.16%、90.21%、91.89%和89.94%。但是普源精电的产品多是中低端经济型产品。

报告期内,普源精电在射频类仪器、波形发生器、电源及电子负载和万用表及数据采集器等产品中仅推出中端和经济型产品。

(图说:公司核心产品数字示波器产品国际国内标准差异,制表:21世纪经济报道)

普源精电称,公司数字示波器、波形发生器在国内具有一定领先性,但是射频/微波信号发生器、频谱分析仪产品相关指标落后于国内企业电科思仪,可编程线性直流电源产品相关指标落后于固纬电子。

按照国内标准,普源精电只有少部分产品为高端产品,按照国际标准,公司产品全部为中低端产品,核心技术指标都远落后于主要国外企业。在两轮问询中,上市委均在质疑公司的产品是否具有核心技术,是否具有市场竞争力。

据了解,公司称上述两款产品已于2020年10月发布,但是发布一年,公司官网却找不到任何数据手册和价格,但是两个产品在招股书上都一再被提及,且引用最高参数指标与同类产品进行对比。

监管层在问询中着重要求普源精电说明DS70000系列产品未实现销售的原因和2021年至今获得的订单情况。

对此,普源精电回应称,公司于2020年10月底发布 DS70000系列产品,为公司高端数字示波器产品,档次及价格均较高,该类型产品的市场长时间被国外品牌占据,国内厂商在此前尚未推出过同档次产品,潜在客户接受并选择采购新产品需要一定的时间。

DS70000系列产品主要通过直销模式向大型工业客户销售,该类型客户一般对供应商的准入门槛较高,公司一般需经过客户推广、客户样机测试、商务洽谈等多个环节后方可获得相应的销售订单或合同,从推广到成交周期一般需要半年至一年,高端或者关键仪器的成交周期可能更长。因此,该产品于2020年10月底发布至年底尚未实现销售具有合理性。

|