在10月19日的汇正财经投资周报中,上海汇正财经对大盘进行了细致的回顾,通过对市场表现的分析,深入剖析了市场观点,为投资者提供了有价值的参考,为投资者共谋发展之路。

10月19日所在的十月第三周,A股市场在弱势震荡中企稳,两市日均成交量能维持在16468亿元的高位,显示出市场的活跃度依然不减。上证指数、深证成指和创业板指分别实现了1.36%、2.95%和4.49%的涨幅。从板块表现来看,非金属材料、软件开发、军工电子、半导体和黑色家电等板块涨幅居前,而油气开采及服务、煤炭开采加工、白酒、机场航运和零售等板块则相对落后。

市场表现的亮点在于科技股的强势崛起。周初,市场虽然承接了回调惯性,但在快速复苏的成交量支撑下,题材板块维持了较高的活跃度。到了周五,受高层表态和政策迅速推动落实的刺激,指数放量反弹,重回上涨结构。科技股板块在分歧中切换至半导体、元件、消费电子等硬科技领域,板块热度进一步扩散,科技股的强势氛围渐浓。

汇正财经在投资周报中提出了明确的市场观点。受到金融论坛积极表态以及最高层对于科技发展的坚定决心的影响,券商和科技板块先后强势上攻,市场情绪被点燃。至此,确认了9月30日低点和缺口支撑的有效性。同时,股指带量重回5日线,市场由弱势震荡转为强势震荡。

从技术面来看,沪指自8日高点3674.40点回落至本轮涨幅的50%分位即3183点一线后逐步企稳,回调充分。周五再度放量上涨确认缺口支撑有效性,中期均线向上发散逐渐形成多头格局。这表明市场反弹趋势依然看好,短期压力关注3292点一线。

结合消息面来看,国家统计局发布的9月份居民消费价格(CPI)和工业生产者出厂价格(PPI)数据延续了前期待提振的状态。虽然内需拐点还需耐心等待,但系列稳增长经济政策明显加码,尤其是“924”以来国内大宗商品价格明显上涨,或能够托底接下来的PPI表现。同时,央行发布的数据显示,9月末广义货币(M2)余额同比增长6.8%,增速较前值回升,反映出财政正在发力,这对市场也构成了一定的利好。

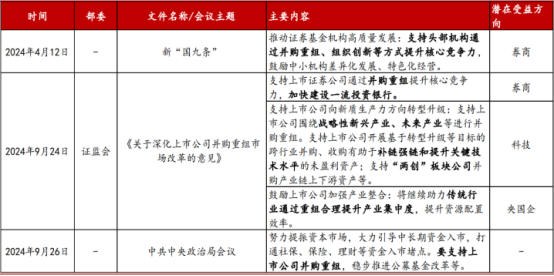

此外,从政策面来看,近期多项会议和文件支持上市公司并购重组。新“国九条”政策的发布、深化上市公司并购重组市场改革的意见的出台以及重要会议的提及,都表明并购重组主题值得关注。这不仅有利于提升上市公司的核心竞争力,也有利于提升产业集中度和资源配置效率。

在股指转为强势震荡的背景下,题材炒作情绪将升温。投资者在短线上应重视节奏以及分歧后的机会。从热点板块来看,跨境支付、自主可控等科技领域依然是关注的焦点。同时,多元金融、券商以及并购+破净选股也是值得关注的加分项。

综上所述,A股市场在弱势震荡中企稳回升,科技股表现抢眼。结合当前经济形势和政策动态来看,市场反弹趋势依然看好。投资者应紧跟市场热点和节奏变化,灵活调整投资策略以应对市场变化。

|