| 8月5日,IDC发布了关于中国政务云基础设施市场的研究报告,分析了2020年中国政务云基础设施市场在2020年的基本情况与新变化。

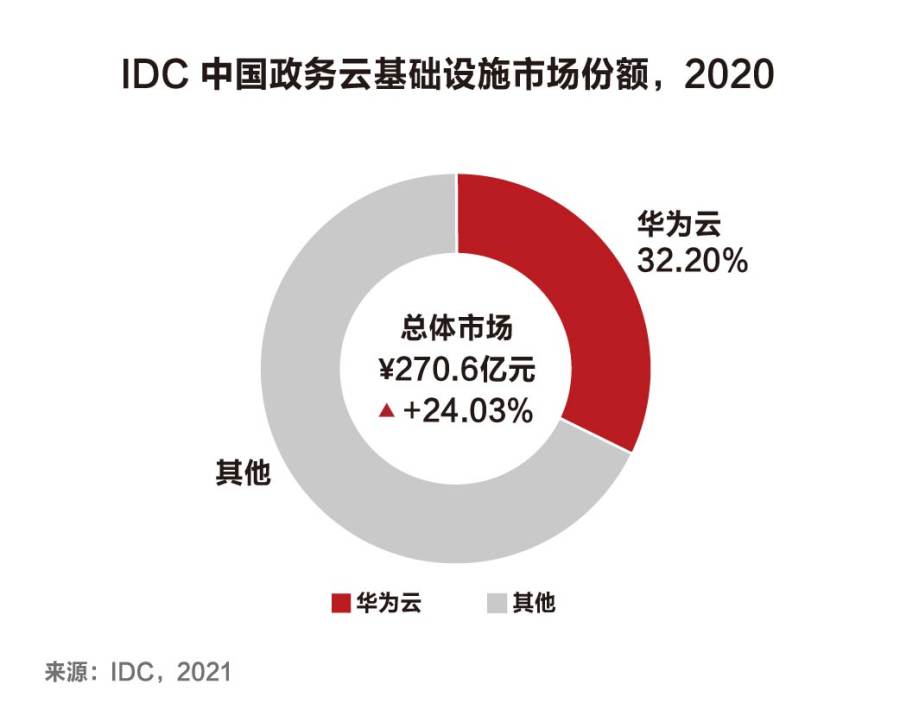

IDC《中国政务云基础设施市场份额,2020:泾渭分明》的报告数据显示,中国政务云基础设施市场的总规模达到了270.6亿元,增速高达24.03%,但相比2019年增速放缓。其中华为云以32.2%的政务云市场份额连续四年蝉联第一,保持了约20.3%的快速增长。

IDC:政务云从“上云”向“云上”转移 对云服务提供商提出更高要求

IDC指出,随着数字政府和智慧城市建设的不断优化,政府部门的业务需求日趋多元,而且越来越多的政府部门业务通过互联网应用实现服务的提质增效和模式创新,与此相关的创新应用场景需求不断反向驱动云基础设施的更新和优化。特别在新冠疫情的影响之下,基于疫情防控需求涌现出健康码、密切接触者追踪、复工复产、线上服务等各式各样的应用场景,进一步加速政府部门的业务上云进程,同时也对政务云基础设施提出了更高的要求。

政府机构在建设政务云项目与采购政务云服务的过程中,也开始越来越多地关注到云原生、多云管理、多元架构的兼容、安全领域的能力升级等问题。

面对未来政务云发展,IDC认为政务云发展趋势会是政务云的建设与智慧城市业务逐步走向融合,从支持传统的政府办公,政务服务走向支持城市治理、各类型的智慧行业应用、城市安全运营等层面,并在异构兼容的基础上,采用多云服务商服务模式,由“上云”向“云上”转移。政务云市场更大的机会点将在生态伙伴的产业集群发展、云服务的一体化运营等领域产生。

面对竞争胶着的政务云基础设施市场,IDC认为企业在竞合关系中需要秉持开放的心态,本着极致服务的态度,破除不必要的壁垒,实现合作共赢。

华为云领先政务云市场的关键:开放的生态、过硬的技术实力

华为云之所以能够在中国政务云市场受到政企客户的青睐,主要是因为华为云领先的技术与解决方案,开放的生态与高质量运营能力以及长期服务客户积累的经验。

技术能力方面,华为云拥抱云原生,政务云与智慧城市业务逐步融合,城市云格局初现。通过华为云Stack解决方案,华为云实现在线集中运维或本地化运维,为客户提供云服务。通过持续同步华为云能力,兼顾公有云快速创新能力和本地云平台的可管可控,匹配政企组织架构和业务流程,实现用户视角一朵云。面向云原生2.0,华为云基于擎天架构发布“以应用为中心”的云原生基础设施, 实现计算、存储、网络的动态智能调度,为应用的多云治理、边云协同打造统一平台,并在本地支持部署10类80+云服务,加速企业应用架构升级。

针对“数字政府”、“智慧城市”建设涌现出的新需求,华为云也在联合伙伴不断创新。今年,华为云凭借着在全国 600多个政务云项目实施和运营的经验,全新升级华为云政务云解决方案——城市一朵云,以“云原生×分布式”为基础,促进全领域的数字化、智能化,解决跨域的数据融合和业务协同问题,与合作伙伴与开发者共建开放的SaaS生态。同时,发布了华为云城市智能中枢,构建城市智能升级核心枢纽,实现“感知-认知-行动”深度协同,赋能城市智慧应用。目前这些方案已经在政务服务“一网通办”,城市运行“一网统管”,政务热线“12345一号通”等场景进行应用,助力精细化城市治理和精准政务服务。

开放的生态方面,华为云的做法是硬件开放、软件开源,做行业应用创新的黑土地。在华为云这片黑土地上,已经长出了丰富的行业应用,同时伙伴也得到了实实在在的价值,2020年,华为云伙伴收入占华为云总收入已经超过60%,华为云伙伴收入增速高达188%。

政府建设政务云是中长期的投资,因此非常看重厂商的服务能力和“长期实力”,运营方面,华为云通过组建本地化团队,为政府客户提供从云基础设施规划、云平台建设、解决方案落地、迁移上云、生态合作、品牌营销再到持续运营运维的一站式服务,目前已经建立了150多个属地化服务运营基地,实现了与政府数字化建设的深度合作。通过建设城市级的统一云基础设施平台,华为云帮助政府客户建立从建云、上云、用云、管云的全流程体系,实现数据聚合、打通、共享,持续赋能上层应用。

2012年至今,华为云用10年的时间累计服务了超过 600个政务云项目,包括国家部委级项目38个,省/直辖市项目40个,市县政府和委办局项目530多个。在财政一体化方面,承建江苏、湖北等多个项目。在智慧城市领域,华为云深度参与上海、深圳、长春、福州、苏州、许昌等城市的智慧城市建设,并与多个城市联合建设“城市智能体”。2020年,华为云又连续中标湖南长沙、湖北襄阳、江苏盐城、安徽六安、福州仓山、贵州铜仁、深圳龙岗、内蒙古乌兰察布等多地的政务云项目。

四年连续蝉联中国政务云基础设施第一,是政务客户用脚投票的结果,也是对华为云技术与长期服务能力的认可。在未来,相信通过华为云与合作伙伴持续创新,通过政务云客户口碑效应,华为云会继续增大对政企客户的吸引力,保持政务云市场领头羊位置。

|